Německý recept na důstojný důchod: „ETF-renta“ až 1250 € měsíčně

(aktualizace k 29.11.2025)

Jak může i český střadatel využít dividendové fondy pro pasivní příjem ve stáří

Klíčové body

- V Německu roste zájem o tzv. ETF-rentu – pasivní příjem z dividendových fondů.

- Portfolio 3 globálních dividendových ETFů může přinést stabilní měsíční cash-flow bez prodeje kapitálu.

- Při investici 500 000 € lze podle modelu dosáhnout až 1250 € měsíčně čistého příjmu.

- Strategii oceňují zejména lidé ve věku 50–70 let, kteří chtějí chránit naspořený kapitál a doplnit státní penzi.

- Inspirace pro Česko: možnost budování finanční nezávislosti i při nižších důchodech.

Proč to řeší Němci právě teď

Německý penzijní systém je pod tlakem stárnoucí populace a rostoucí inflace. Mnozí střadatelé proto hledají způsob, jak si vybudovat dodatečný příjem ve stáří, aniž by museli prodávat investovaný majetek.

Tradiční spořicí produkty v době nízkých reálných úroků nestačí a zároveň existuje obava z kolísání kapitálových trhů. Řešení vidí část odborníků v kombinaci dividendově orientovaných ETF fondů, které jsou široce diverzifikované a vyplácejí výnosy pravidelně během roku.

Jak funguje tzv. „ETF-renta“

Místo toho, aby investor prodával podíly (jako u klasických výplatních plánů), žije z pravidelných dividend, které mu fondy připisují přímo na účet.

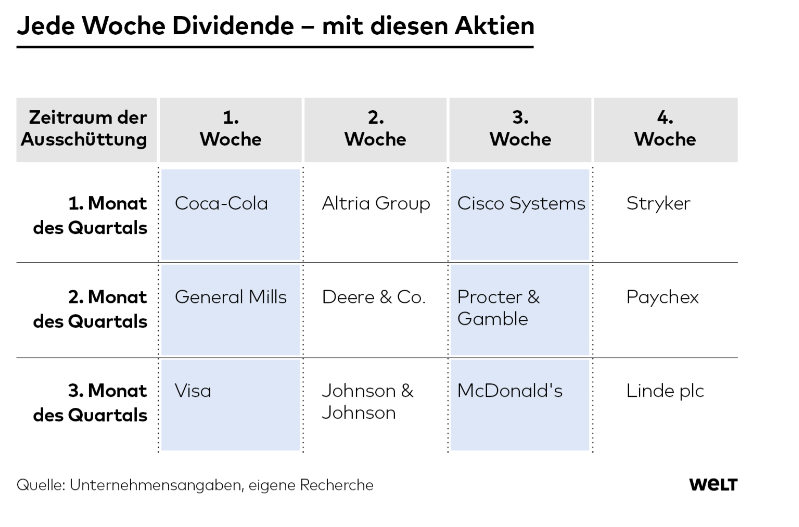

WELT/Business Insider představily modelové portfolio ze tří dividendových ETFů:

- iShares Stoxx Global Select Dividend 100 (A0F5UH) – vyplácí ve 1. měsíci každého kvartálu; zastoupeny jsou firmy z Evropy, Austrálie a Asie.

- SPDR S&P Global Dividend Aristocrats (A1T8GD) – vyplácí ve 2. měsíci kvartálu; zaměřen na tzv. dividendové aristokraty (např. Altria, Verizon, CVS Health).

- VanEck Morningstar Developed Markets Dividend Leaders (A2JAHJ) – vyplácí ve 3. měsíci kvartálu; obsahuje mj. Pfizer, Roche, HSBC, TotalEnergies.

ombinace těchto tří fondů zajišťuje měsíční příjem z dividend, tedy „ETF-rentu“.

Kolik lze reálně čekat

- Dlouhodobá průměrná roční dividenda cca 4 % (bez záruky, trh kolísá).

- Investice 100 000 € → cca 270 € měsíčně po zdanění.

- Investice 500 000 € → cca 1250 € měsíčně čistého příjmu – proto se mluví o „dodatkové penzi“.

Rizika: výkyvy kurzů, sektorová koncentrace, měnová rizika, daň z dividend (u cizích titulů i zahraniční srážková). U fondů s příliš vysokou výplatou může docházet k odčerpávání samotného kapitálu.

Co z toho plyne pro české čtenáře

Český důchodový systém čelí podobným demografickým problémům jako německý.

Model „ETF-renty“ je inspirací pro lidi ve věku 40–55 let, kteří již mají naspořené prostředky a chtějí si vybudovat stabilní doplněk ke státní penzi.

V ČR zatím chybí politická shoda na penzijní reformě, proto se finanční soběstačnost stává stále více individuální odpovědností.

NOVÁ NĚMECKÁ DŮCHODOVÁ REVOLUCE: „Jak se každý Němec může stát milionářem“. Může tohle fungovat i v Česku?

NOVÁ NĚMECKÁ DŮCHODOVÁ REVOLUCE: „Jak se každý Němec může stát milionářem“. Může tohle fungovat i v Česku?

Německo právě představilo nejodvážnější důchodovou reformu za posledních 50 let. A její…

Chybí 8 000 Kč a průměrný český důchodce by měl stejně vysokých důchod jako polovina německých důchodců. Ti mají totiž důchod nižší než ca 28 000 korun (1 100 eur) měsíčně

Chybí 8 000 Kč a průměrný český důchodce by měl stejně vysokých důchod jako polovina německých důchodců. Ti mají totiž důchod nižší než ca 28 000 korun (1 100 eur) měsíčně

Podle ministerstva sociálních věcí pobírá v Německu zákonný starobní důchod nižší než…

Německé důchodové pojištění vyplácí důchody pro 1,7 milionu lidí v zahraničí. Do kterých zemí míří němečtí důchodci?

Německé důchodové pojištění vyplácí důchody pro 1,7 milionu lidí v zahraničí. Do kterých zemí míří němečtí důchodci?

Stále více německých důchodců se stěhuje do jiných zemí. Údaje z německého…