Němci opouštějí hotovost. Platby mobilem zažívají explozi a obchodníci začínají řešit nečekaný problém

Český přesah: Čeká podobná platební revoluce i Českou republiku?

Zatímco ještě před několika lety bylo Německo považováno za jednu z posledních evropských bašt hotovosti, situace se začíná rychle měnit. Němci stále častěji platí kartou, mobilem nebo chytrými hodinkami a význam bankovek a mincí postupně klesá. Tento trend je zajímavý i pro Českou republiku, kde bezhotovostní platby rostou dlouhodobě rychleji než v Německu. České obchody dnes běžně přijímají bezkontaktní platby a mobilní peněženky, zatímco Německo ještě před několika lety zaostávalo. Nyní se však rozdíl rychle zmenšuje a německý maloobchod prochází podobnou transformací, jakou český trh zažil již dříve.

Současně se ukazuje, že ústup hotovosti nepřináší pouze pohodlí zákazníkům, ale vytváří i nové problémy pro obchodníky. Některé německé firmy už například začínají omezovat výběr hotovosti přímo u pokladen, protože jednoduše nemají dostatek bankovek a mincí.

Hotovost ztrácí dominantní postavení

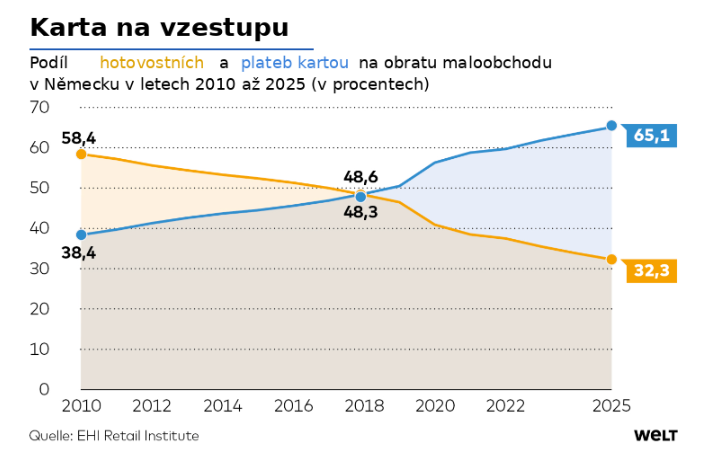

Podle aktuální studie „Platební systémy v maloobchodě“ výzkumného institutu EHI Retail tvořila v roce 2025 hotovost už jen 50,5 procenta všech plateb v kamenných obchodech.

Ještě před deseti lety přitom představovala plných 78 procent všech transakcí.

Jinými slovy: Německo se během jediné dekády posunulo od společnosti založené převážně na hotovosti ke stavu, kdy je poměr mezi hotovostními a bezhotovostními platbami téměř vyrovnaný.

Ještě výraznější změnu ukazují údaje o objemu utracených peněz.

Z přibližně 500 miliard eur (12,5 bilionu korun), které zákazníci utratili v německém maloobchodu, bylo již 65 procent zaplaceno kartou nebo jinou bezhotovostní metodou.

Hotovost tak sice stále dominuje počtem transakcí, ale z pohledu objemu peněz již výrazně zaostává.

Bezkontaktní platby se staly standardem

Nejoblíbenější platební kartou v Německu zůstává tradiční Girokarte, dříve známá jako EC-Karte.

Zajímavé však je, že klasické zasouvání karty do terminálu téměř mizí.

Pouze 15 procent plateb kartou dnes probíhá vložením karty do čtečky.

Ve většině případů zákazníci jednoduše přiloží kartu k terminálu a během několika sekund zaplatí.

To, co bylo ještě před několika lety novinkou, se dnes stalo běžnou součástí každodenního života.

Mobilní platby zažívají doslova boom

Nejrychleji rostoucím segmentem jsou mobilní platby prostřednictvím chytrých telefonů a chytrých hodinek.

Takzvané Mobile Payment dnes představuje přibližně každou pátou bezhotovostní platbu v německých obchodech.

Ještě před rokem činil tento podíl pouze 12,8 procenta.

Růst je tedy mimořádně rychlý.

Podle odborníka na platební systémy Horsta Rütera z EHI Retail je důvod jednoduchý:

„Mobilní platby jsou stále dostupnější a zákazníci si na ně rychle zvykají.“

Významnou roli sehrály také německé spořitelny a družstevní banky, které v posledních letech začaly podporovat digitální peněženky Apple Wallet a další mobilní platební systémy.

Dalším důležitým krokem bylo rozhodnutí Evropské komise, která donutila společnost Apple otevřít bezkontaktní platební rozhraní i pro aplikace třetích stran.

To výrazně zvýšilo konkurenci na trhu digitálních plateb.

Obchodníci narážejí na nečekaný problém

S ústupem hotovosti přichází problém, který si ještě před několika lety málokdo dokázal představit.

V některých obchodech začíná být nedostatek hotovosti.

To komplikuje službu známou jako cashback, tedy možnost vybrat si peníze přímo u pokladny při nákupu.

Podle údajů EHI Retail musela již každá dvanáctá firma v Německu výběr hotovosti zákazníkům omezit.

Důvod je prostý: obchodníci už nemají dostatek peněz v pokladnách.

A další hotovost nakupovat nechtějí.

„Není přece úkolem obchodu obchodovat s penězi,“ vysvětluje odborník Horst Rüter.

Pokud bude trend pokračovat, může se dostupnost hotovosti v některých regionech dále zhoršovat.

Internetovému obchodování vládne PayPal

Zcela odlišná situace panuje v internetových obchodech.

Tam hotovost nehraje žádnou roli a výrazně vede PayPal.

Podle studie využívá tuto službu téměř 29 procent zákazníků.

Na druhém místě je nákup na fakturu s podílem 26 procent.

Následují inkaso z účtu, kreditní karty, platba předem a věrnostní zákaznické systémy.

Evropská alternativa stále zaostává

Evropské banky se snaží vytvořit vlastní alternativu k americkým gigantům PayPal, Visa nebo Mastercard.

Projekt Wero, za kterým stojí největší evropské banky a poskytovatelé platebních služeb, však zatím nedokázal významněji prorazit.

V obchodní sféře panuje podle finanční ředitelky skupiny Otto Katy Roewer stále značná opatrnost.

„Produkt se musí dále vyvíjet, aby mohl konkurovat ostatním platebním metodám,“ uvedla.

Wero je nyní testováno například ve společnosti Baur, která patří do skupiny Otto.

Podle vedení firmy však bude ještě nějakou dobu trvat, než bude systém připraven na plošné nasazení.

Německo se mění

Německo bylo dlouhá léta symbolem důvěry v hotovost. Současná data ale ukazují, že i zde dochází k rychlé proměně platebního chování.

Kartou nebo mobilem se dnes platí většina utracených peněz a mobilní platby rostou rekordním tempem.

Pokud bude trend pokračovat, může se Německo během několika let zařadit mezi nejvíce digitalizované platební ekonomiky Evropy.

Otázkou podle DIE WELT zůstává, jak rychle budou obchodníci a bankovní infrastruktura schopni reagovat na svět, ve kterém bude hotovost stále méně potřebná.

NĚMECKÉ ZPRÁVY: aktuální přehled německého tisku (31. 7. 2026)

NĚMECKÉ ZPRÁVY: aktuální přehled německého tisku (31. 7. 2026)

DENNÍ PŘEHLED NĚMECKÉHO TISKU – 31. července 2026. O čem píší dnešní…

Německo připravuje nouzové plány pro případ vlády AfD. Obává se blokování přesunů vojsk NATO

Německo připravuje nouzové plány pro případ vlády AfD. Obává se blokování přesunů vojsk NATO

Pro Českou republiku má německá debata zásadní význam. Německo je hlavním logistickým…

Polská oběť berlínského útoku mění pohled na Německo. V Polsku sílí přesvědčení, že se jejich západní soused stává méně bezpečnou zemí

Polská oběť berlínského útoku mění pohled na Německo. V Polsku sílí přesvědčení, že se jejich západní soused stává méně bezpečnou zemí

Teroristický útok v Berlíně znovu připomněl, že bezpečnost není v Evropě samozřejmostí.…