NOVÁ NĚMECKÁ DŮCHODOVÁ REVOLUCE: „Jak se každý Němec může stát milionářem“. Může tohle fungovat i v Česku?

Německo právě představilo nejodvážnější důchodovou reformu za posledních 50 let.

A její autoři tvrdí, že má potenciál udělat z běžných občanů důchodové milionáře – bez triků, bez loterie, čistě díky matematice, dlouhému investičnímu horizontu a disciplíně.

Zatímco německá vláda se dál přetahuje o úpravy stárnoucího průběžného systému, dva přední ekonomové – Ulrike Malmendier a Martin Werding – přišli s návrhem, který už dnes média označují za „reformní raketu“.

A protože se Česko řítí do ještě hlubšího demografického kolapsu než Německo, stojí za to se podívat, co přesně tahle „milionářská renta“ znamená – a zda by mohla fungovat i u nás.

Co Němci navrhují: „Vorsorgedepot“ – jediný investiční účet pro každého

Nový model má jméno, které možná nezní sexy – Vorsorgedepot – ale jeho dopad může být obrovský.

– Co by se zrušilo?

- státní Riester-Rente, která je drahá a má nízké výnosy

- komplikované firemní penzijní systémy

- drahé pojišťovací produkty s mizernou návratností

- nesrozumitelné daňové režimy

– Co by vzniklo?

Pouze jediný investiční účet pro každého občana, od dětství až po důchod.

Všechny příspěvky – vlastní, firemní i státní – by se přesouvaly do jednoho jediného fondu.

A hlavně:

Každý občan by byl automaticky zapojen. Opt-out je možný, ale musí se aktivně odmítnout.

To je model, který funguje ve Švédsku – a právě tamní systém je inspirací pro tuto reformu.

Konec německému „strachu z akcií“

Německo je paradox: 4. největší ekonomika světa, ale jedna z nejméně akciově-investičně gramotných zemí v EU.

Malmendier a Werding to říkají otevřeně:

x Garantované produkty jsou drahé a ztrátové

x Pojišťovny si berou velkou část budoucího výnosu

x Lidé se bojí investovat, protože systém je složitý

Proto návrh zavádí přísný zákaz:

Žádné garance, žádné drahé pojišťovací obaly. Pouze nízkonákladové fondy.

Důvod je jednoduchý – čas je nejlepší garance.

Když člověk investuje 30–40 let, riziko kolísání mizí a nastává svět, kde dominuje jediná síla:

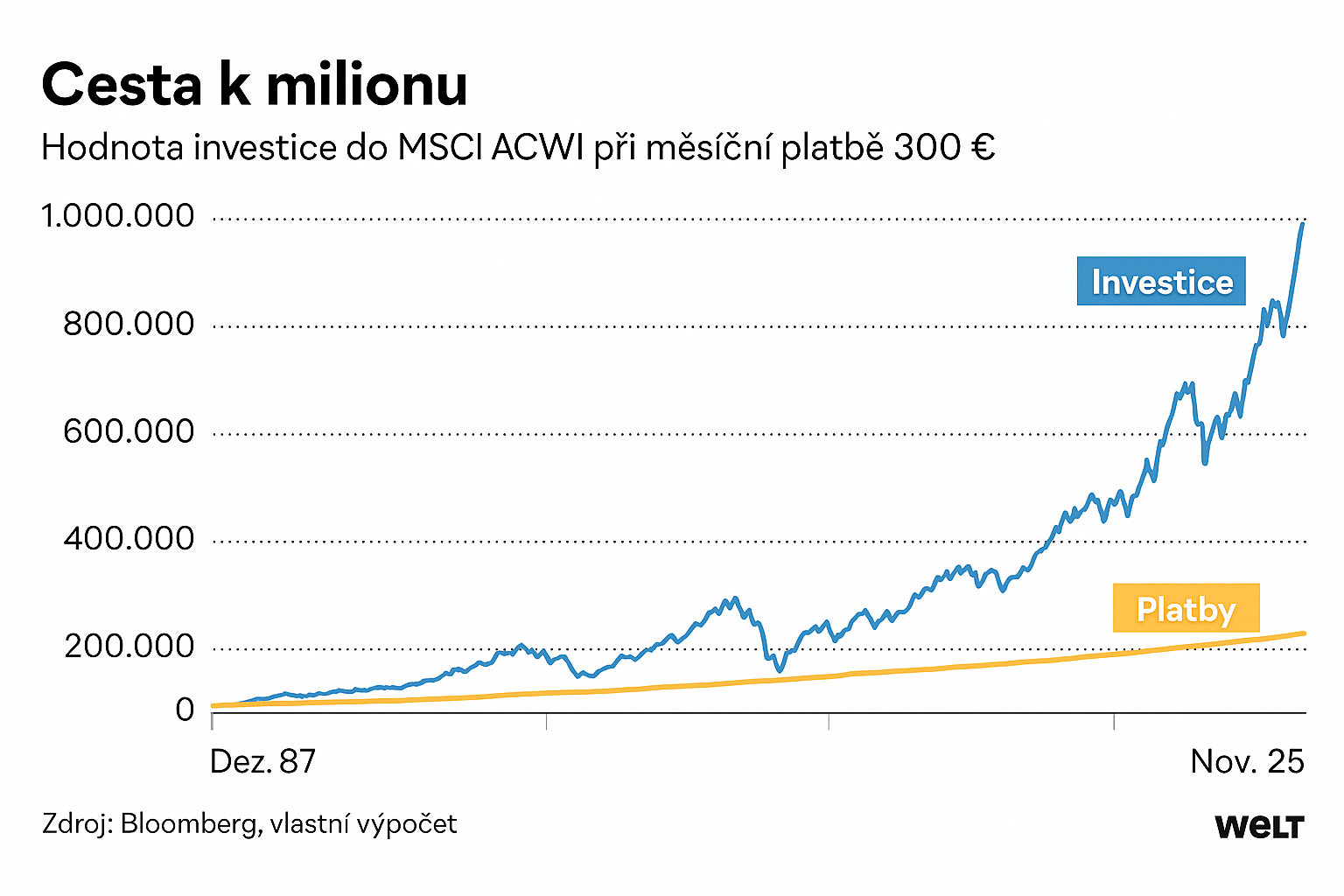

Zázrak složeného úročení: jak se z 300 € měsíčně stane 970 000 €

Německý deník WELT spočítal, jak by dopadl Němec, který od roku 1987 investoval:

- 300 € měsíčně

- do MSCI All Country World (globální index 2 800 firem)

Výsledek?

Z vlastních 136 800 € by měl dnes 969 385 €.

To je průměrná roční návratnost 8,62 %, tedy to, co globální trhy dlouhodobě skutečně vydělávají.

A přesně na tomto principu stojí nový německý návrh:

Stát konečně přestane lidi chránit před výnosy.

„Důchodový milionář“ není iluze. Je to matematika.

Německý návrh počítá s tím, že:

- zaměstnanec investuje vlastní částku,

- zaměstnavatel přidá příspěvek,

- stát přidá podporu (hlavně nízkopříjmovým),

- a investice běží plně automaticky.

300 € měsíčně nemusí být z kapsy jednoho člověka.

Často se skládá z:

- 150 € vlastní příspěvek

- 70 € příspěvek zaměstnavatele

- 80 € státní podpora

Typické i pro Česko? Ano, firmy už dnes podporují své zaměstnance, jen systém je rozdrobený a neefektivní.

Chytré životní cykly: více akcií v mládí, více jistoty ve stáří

Nový „Vorsorgedepot“ má fungovat jako ultimátní autopilot:

- mladí: 90–100 % akcie

- střední věk: smíšené fondy

- před důchodem: konzervativní režim

Tím se kombinuje růstová fáze s bezpečnou fází.

Flexibilní výplaty, možnost jednorázového výběru i dědictví

Tohle je zásadní rozdíl proti dnešní české i německé praxi:

✔ peníze jsou vlastnictvím člověka

✔ může si vzít jednorázovou částku

✔ nebo pravidelnou rentu

✔ nespotřebované prostředky zdědí rodina

Tím se extrémně zvyšuje motivace spořit – protože „když to nestihnu utratit já, pomůže to mým dětem“.

Co z toho plyne pro Česko?

Česko má ještě horší demografii než Německo.

A penzijní systém se blíží stavu, kdy bude:

- pozdější odchod do důchodu nevyhnutelný,

- průběžný pilíř napjatý až na hranu,

- investiční pilíře stále neefektivní a drahé.

Německý návrh ukazuje cestu:

🇨🇿 → automatická účast

🇨🇿 → jeden investiční účet místo desítek nefunkčních produktů

🇨🇿 → nízké poplatky (ideál 0,06 % jako Švédsko)

🇨🇿 → možnost dědit

🇨🇿 → žádné garantované produkty, které ničí výnos

Kdyby Česko převzalo jen polovinu německého modelu, mohlo by to znamenat revoluci v udržitelnosti důchodů.

Německý recept na důstojný důchod: „ETF-renta“ až 1250 € měsíčně

Německý recept na důstojný důchod: „ETF-renta“ až 1250 € měsíčně

(aktualizace k 29.11.2025) Jak může i český střadatel využít dividendové fondy pro…

Německá energetická transformace stojí biliony. Kritici varují, že cesta ke klimatické neutralitě může zemi přijít velmi draho

Německá energetická transformace stojí biliony. Kritici varují, že cesta ke klimatické neutralitě může zemi přijít velmi draho

Debata, která dnes probíhá v Německu, je mimořádně důležitá i pro Českou…

Šok pro celé Německo: Krize Volkswagenu ohrožuje desetitisíce pracovních míst. Starosta Emdenu varuje před ekonomickou katastrofou

Šok pro celé Německo: Krize Volkswagenu ohrožuje desetitisíce pracovních míst. Starosta Emdenu varuje před ekonomickou katastrofou

Vývoj ve Volkswagenu není jen německým problémem. Česká republika je s německým…