Chcete investovat? Nabízíme analýzu pro 11 nyní historicky levných německých akcií

Nabídka na převzetí chemické společnosti Covestro ukazuje, jak atraktivní je řada německých firem pro zahraniční investory. Zejména ve srovnání s americkými korporacemi jsou místní akcie enormně podhodnocené. DIE WELT představuje seznam obzvláště pravděpodobných kandidátů na převzetí.

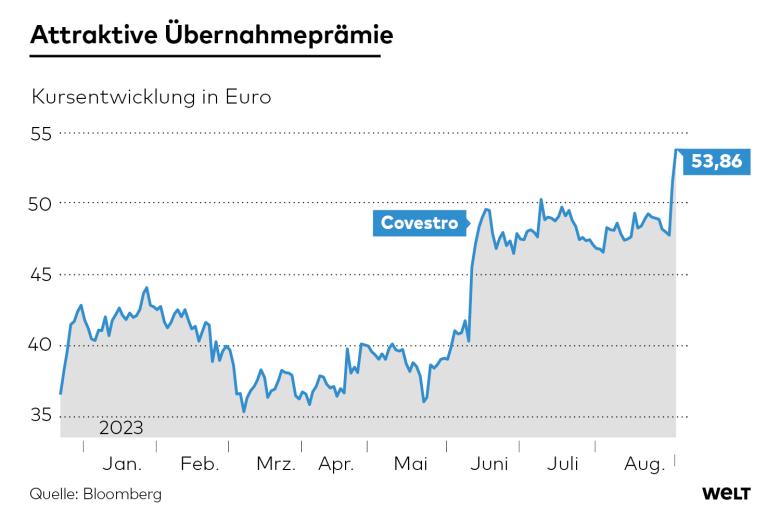

Někdo říká, že německé chemické společnosti už nejsou mezinárodně žádané. Skupina DAX Covestro se dostala do hledáčku Adnoc. Státní ropná společnost z Abú Zabí chce za dvoucifernou miliardovou sumu převzít výrobce plastů v Leverkusenu. Vedení Covestro nyní oficiálně souhlasilo s jednáním s Adnoc. Zřejmě je to všechno o garancích umístění a správné ceně.

Zdánlivě nabízených 60 eur za akcii by Covestro ocenilo pouze šestinásobkem jeho provozního zisku. Analytici Barclays považují 63 až 77 eur za papír za vhodnější. I když může být dohoda ekonomicky citlivá, protože část německého chemického know-how je na prodej, akcionáři Covestro mohou být s jednáními jedině spokojeni.

Od doby, kdy se v létě objevily první zvěsti o převzetí, cena akcií nabrala zhruba třetinovou hodnotu. S přibližně 53 eury jsou akcie stále dobrých 44 procent pod historickým maximem 95 eur, které akcie stanovily v roce 2018.

Podle IT společnosti Suse je Covestro druhou velkou německou kotovanou společností, která v těchto týdnech obdržela nabídku na převzetí. Německo se světu může jevit jako chudá evropská ekonomika, ale na německém akciovém trhu se racionálně kalkulující korporace očividně obchodují. A profitovat z toho mohou i investoři, kteří hledají kandidáty na převzetí.

Německé akcie jsou ve srovnání s americkými společnostmi podhodnocené

Jak atraktivní je Německo, zaznamenala začátkem týdne ve studii americká investiční banka Goldman Sachs. Německé standardní akcie se podle toho obchodují v průměru za jedenáctinásobek svých zisků. Poměr cena/výnos je u 11 akcií hluboko pod historickým průměrem KGV, činí 15.

Německé akcie jsou hrubě podhodnocené, zejména ve srovnání s americkými společnostmi. Podle propočtů Goldmana je sleva více než 35 procent. I když se vezme v potaz fakt, že Německo má na burze méně technologických firem, které jsou tradičně více ceněny, sleva se pohybuje kolem 28 procent. Toto je také cenový potenciál pro DAX, který stratégové Goldman vypočítali, když kumulovali cenové cíle svých analytiků pro jednotlivých 40 členů indexu podle váhy DAX.

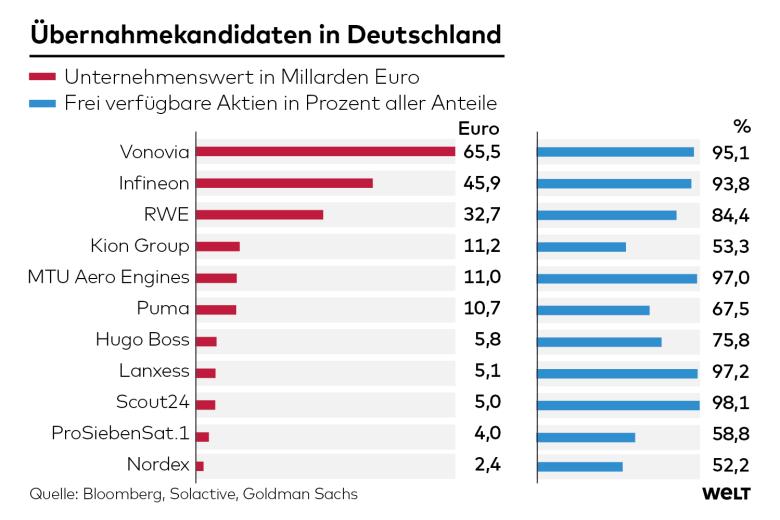

Seznamy zájemců o převzetí již kolují. Goldman Sachs dal dohromady celý koš takových společností s evropským M&A Basket. Existuje také deset německých cílů, včetně mediální skupiny ProSiebenSat.1, dodavatele pro automobilový průmysl Vitesco, prodejce chemikálií Brenntag, čipové společnosti Infineon, módní skupiny Hugo Boss, výrobce větrných turbín Nordex a výrobce leteckých turbín MTU Aero Engines.

Brenntag a MTU lze také nalézt v Solactive M&A Europe Total Return Index, dalším koši kandidátů na převzetí. V indexu Solactive jsou také bytový gigant Vonovia, výrobce sportovního zboží Puma a Wacker Chemie. Na dalších seznamech najdete společnosti Lanxess, RWE a Kion.

Úspěch však není zaručen

Kupující to mají v Německu poměrně snadné. Protože jen málo společností má stále velké kotvící akcionáře, kteří by je mohli v případě pochybností vetovat. A vzhledem k nedostatku německé akciové kultury je volné obchodování často v cizích rukou, což znamená, že místní akcionáři jsou v menšině.

Převzaté koše však nemají zaručený úspěch. Goldman Sachs tvrdí, že index M&A překonal širší trh od svého spuštění v roce 2015. Ale lepší výkon pochází hlavně z let, ve kterých probíhaly skutečné bitvy o převzetí – jako 2015, 2018, 2019 nebo 2021.

Loni byl objem M&A aktivit o třetinu nižší než v předchozím roce. A pro letošní rok očekávají stratégové Goldmanu další pokles o 17 procent. Pro investory však dává větší smysl, aby se umístili včas. I ty nejmenší fámy mohou způsobit dvouciferný růst akcií získaných společností.

Německá energetická transformace stojí biliony. Kritici varují, že cesta ke klimatické neutralitě může zemi přijít velmi draho

Německá energetická transformace stojí biliony. Kritici varují, že cesta ke klimatické neutralitě může zemi přijít velmi draho

Debata, která dnes probíhá v Německu, je mimořádně důležitá i pro Českou…

Šok pro celé Německo: Krize Volkswagenu ohrožuje desetitisíce pracovních míst. Starosta Emdenu varuje před ekonomickou katastrofou

Šok pro celé Německo: Krize Volkswagenu ohrožuje desetitisíce pracovních míst. Starosta Emdenu varuje před ekonomickou katastrofou

Vývoj ve Volkswagenu není jen německým problémem. Česká republika je s německým…

Německé nemocnice kolabují. Každé druhé zařízení je ohroženo bankrotem, varují odborníci

Německé nemocnice kolabují. Každé druhé zařízení je ohroženo bankrotem, varují odborníci

Vývoj v Německu je důležitým varováním také pro Českou republiku. Obě země…