Jak vysoké jsou skutečně daně ze mzdy v Německu? A jak si stojí Česko?

Daňové zatížení je obzvláště vysoké v Německu. Bundesbanka nyní spočítala, jak vysoké břemeno ve skutečnosti je, a jak si ve srovnání s ostatními zeměmi stojí Německo.

Čím vyšší daně, tím nižší motivace pracovat. To je jednoduchá, a přitom naprosto samozřejmá rovnice. Kdo má pocit, že pracuje především pro stát, těžko dobrovolně zvýší své pracovní úsilí, a to má v konečném důsledku negativní dopad na obecné blaho. Nízké daňové zatížení je proto ekonomicky žádoucí.

Německo se již delší dobu nachází na vrcholu žebříčku daní z mezd a platů. Kombinují se však velmi odlišné věci, protože z některých příspěvků, například do penzijního fondu, mají v konečném důsledku prospěch přímo pojištěnci. Bundesbank se proto v analýze pokusila takové zatížení vyloučit a porovnat pouze tzv. „daňové odvody“. To způsobuje částečné posunutí náhledu na daňovou problematiku.

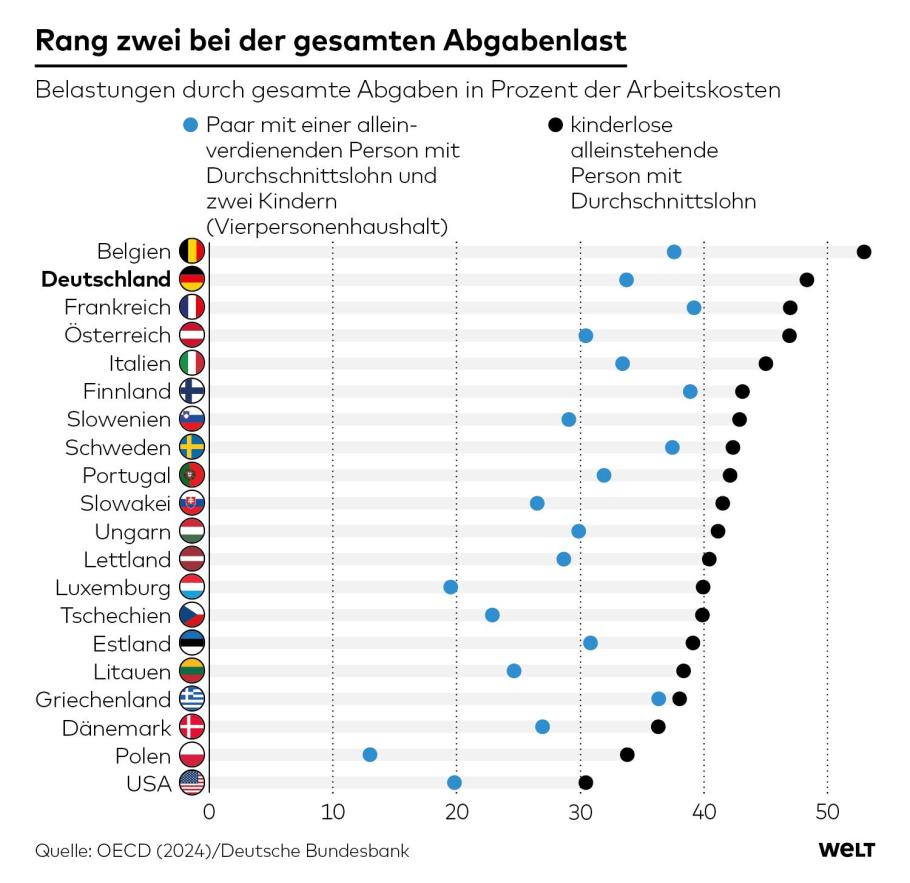

Údaje o daňové zátěži shromažďuje OECD již řadu let. Ukazuje například, že bezdětný svobodný zaměstnanec s průměrným výdělkem musí v Německu odvádět 48,5 procenta své mzdy, což je po Belgii druhé nejvyšší číslo ze zemí OECD. V průměru je odpočet ve srovnávaných zemích 41,5 procenta, v některých dokonce necelých 40 procent, například v USA, Polsku, Dánsku nebo Řecku.

Při zohlednění zátěže páru se dvěma dětmi, kde je zaměstnán pouze jeden rodič a vydělává průměrnou mzdu, se ale pořadí mění. Zde je průměrná zátěž pouze 29,5 procenta a Německo je až na 6. místě s 33,5 procenta. Důvodem je výhoda společného zdanění manželů, přídavek na dítě, ale také nepříspěvkové zdravotní pojištění na manželku.

Všechny tyto zátěže jsou však rozloženy mezi různé daně: na jedné straně daně ze mzdy a na druhé straně sociální příspěvky, jako je zdravotní pojištění a penzijní pojištění. A právě v druhém případě je otázkou, zda skutečně snižují motivaci k nástupu do práce. Protože, jak ve své analýze argumentovala Bundesbanka, tyto sice snížily jako daň čistou mzdu, ale zároveň zvýšily i očekávané důchodové nároky pojištěnce.

„Aby bylo možné co nejpřiměřeněji klasifikovat daňové zatížení, je třeba vzít v úvahu, že části sociálních příspěvků lze interpretovat jako povinné odvody,“ píší ve své analýze ekonomové Bundesbank. „Takové příspěvky se liší od daně ze mzdy a měly by mít menší dopad na pobídky k práci.“

Rozhodující je, že existuje přímá souvislost mezi výší příspěvku na důchod a výší očekávaného důchodu. V tomto případě by se penzijní příspěvky mohly jevit spíše jako platby do soukromého penzijního plánu, tedy jinými slovy řečeno: ačkoli máte aktuálně k dispozici méně peněz, nevnímáte je jako ztracené, ale spíše jako investici.

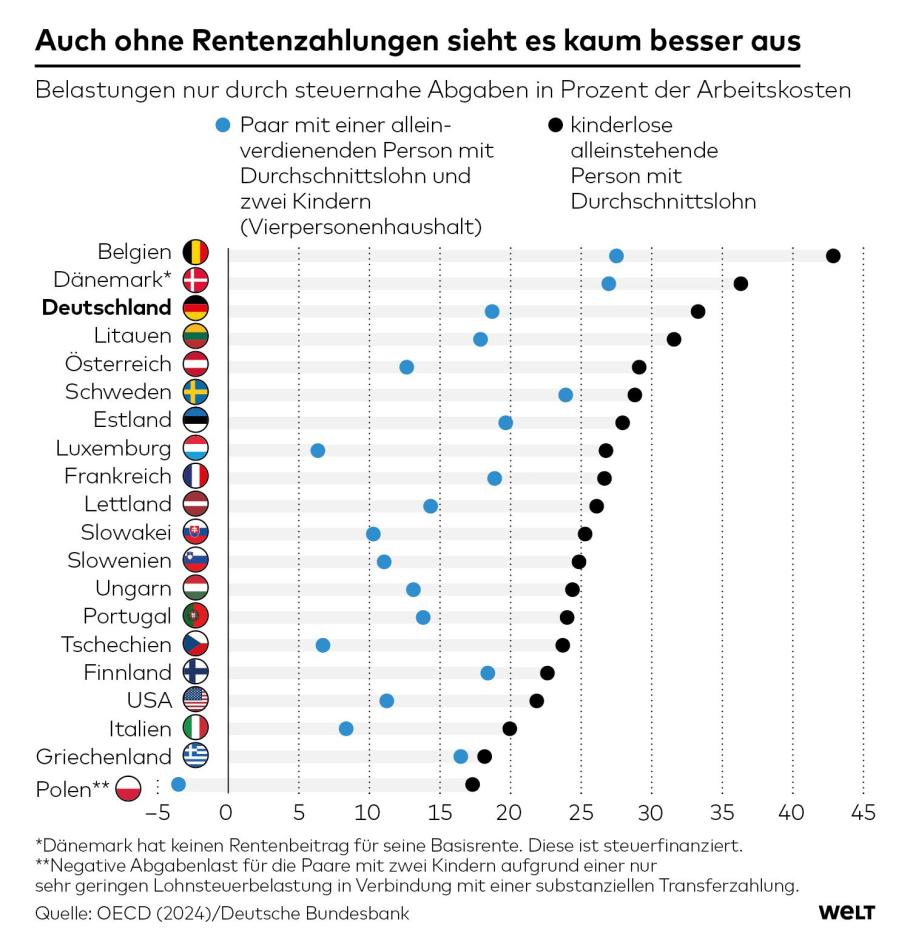

Ekonomové Bundesbanky proto rozdělili data OECD na dvě složky: Na jedné straně ty daně, které lze považovat za blízké důchodovému zabezpečení, tedy z nichž má pojištěnec přímý prospěch. Patří sem také například pojištění v nezaměstnanosti v Německu, protože i zde vedou vyšší odvody k vyšším platbám. Tyto daně však hrají ve srovnání s penzijním příspěvkem relativně malou roli.

Na druhé straně existují odvody související s daní, jako je daň ze mzdy a také odvody na zdravotní pojištění. Ty jsou jiné, ale zvyšují se s rostoucím příjmem, pokud je zaměstnanec ze zákona pojištěn. Vyšší platby však nemají vliv na výkon.

Pokud porovnáte pouze daňové odvody, zátěž pro průměrného samostatně výdělečně činného v Německu klesne ze 41,5 na 26,5 procenta. Dánsko se přitom nyní posunulo v žebříčku nejvyšších daní před Německo, které je nyní na třetím místě. U čtyřčlenné domácnosti s jedním vydělávajícím se také výrazně snižuje daňové zatížení z 29,5 na 14,5 procenta, i když pro Německo se na žebříčku nic nemění.

Z analýzy nakonec vyplývá, že daňové zatížení, které ovlivňuje pobídky k nástupu do zaměstnání, je na jedné straně pravděpodobně nižší, než na první pohled naznačují nezpracované údaje OECD. Motivace k práci v důsledku daňového zatížení proto může být méně ovlivněna, než se dříve předpokládalo.

Na druhou stranu, i když se berou v úvahu pouze odvody související s daní, je zátěž v Německu mnohem vyšší než téměř ve všech ostatních zemích OECD. Bez ohledu na to, jak vypočítáte daňové zatížení, Německo má ve srovnání s jinými zeměmi na zaměstnance jako místo spíše odrazující účinek.

Bundesbanka rovněž poukazuje na omezení, které by mělo být v její současné analýze zohledněno. Aby byl příspěvek na penzijní připojištění vnímán přispěvateli spíše jako důchodové zajištění než jako daň, je zásadní jedna věc: důvěra pojištěnců, že důchodový systém je dlouhodobě udržitelný.

Němci opouštějí hotovost. Platby mobilem zažívají explozi a obchodníci začínají řešit nečekaný problém

Němci opouštějí hotovost. Platby mobilem zažívají explozi a obchodníci začínají řešit nečekaný problém

Zatímco ještě před několika lety bylo Německo považováno za jednu z posledních…

Němci varují před vyvlastňováním bytů. V Česku mezitím Piráti chtějí danit prázdné byty

Němci varují před vyvlastňováním bytů. V Česku mezitím Piráti chtějí danit prázdné byty

Nedostupné bydlení už není jen český problém. Německo řeší stejnou otázku: jak…

Německý průmysl se propadá, český zatím roste. Varovný rozdíl, který může brzy pocítit i Česko

Německý průmysl se propadá, český zatím roste. Varovný rozdíl, který může brzy pocítit i Česko

Německo je nejdůležitějším obchodním partnerem České republiky a český průmysl je s…