Kdo skutečně platí daně v Německu? A jak si stojí Česko – detailní srovnání daňových systémů

Debata o tom, kdo ve skutečnosti nese daňové břemeno, patří mezi nejdůležitější ekonomická témata v Evropě. V Německu se v posledních měsících rozhořela politická diskuse o tom, zda by se hranice pro tzv. nejvyšší daňovou sazbu (Spitzensteuersatz) měla posunout výše. Podobná debata se přitom nepřímo dotýká i České republiky, protože německý daňový systém je často používán jako příklad progresivního zdanění.

Pro české čtenáře je proto zajímavé nejen pochopit, jak německé daně fungují, ale také porovnat reálné čisté příjmy zaměstnanců v obou zemích při stejném hrubém platu. Právě toto srovnání totiž ukazuje, že samotná sazba daně často nevypovídá o skutečném zatížení zaměstnance.

Hrubý příjem vs. zdanitelný příjem: zásadní rozdíl

V německé debatě o daních často dochází podle DIE WELT k zásadnímu nedorozumění. Lidé totiž zaměňují dva pojmy:

- hrubý roční příjem (Jahresbrutto)

- zdanitelný příjem (zu versteuerndes Einkommen)

Rozdíl mezi nimi může být velmi výrazný. Z hrubé mzdy se totiž odečítají různé položky, které snižují základ daně.

Hlavní odpočty v Německu

- sociální odvody zaměstnance (přibližně 20 % mzdy)

- paušální náklady na zaměstnání (1230 € ročně)

- rodinné daňové úlevy

- další individuální odpočty

Teprve po odečtení těchto položek vzniká zdanitelný příjem, z něhož se počítá daň.

Kdy v Německu začíná nejvyšší daňová sazba

V roce 2026 se nejvyšší sazba 42 % vztahuje na zdanitelný příjem přibližně 69 879 € ročně. To ale neznamená, že zaměstnanec musí vydělávat právě tolik.

Ve skutečnosti musí mít výrazně vyšší hrubý příjem.

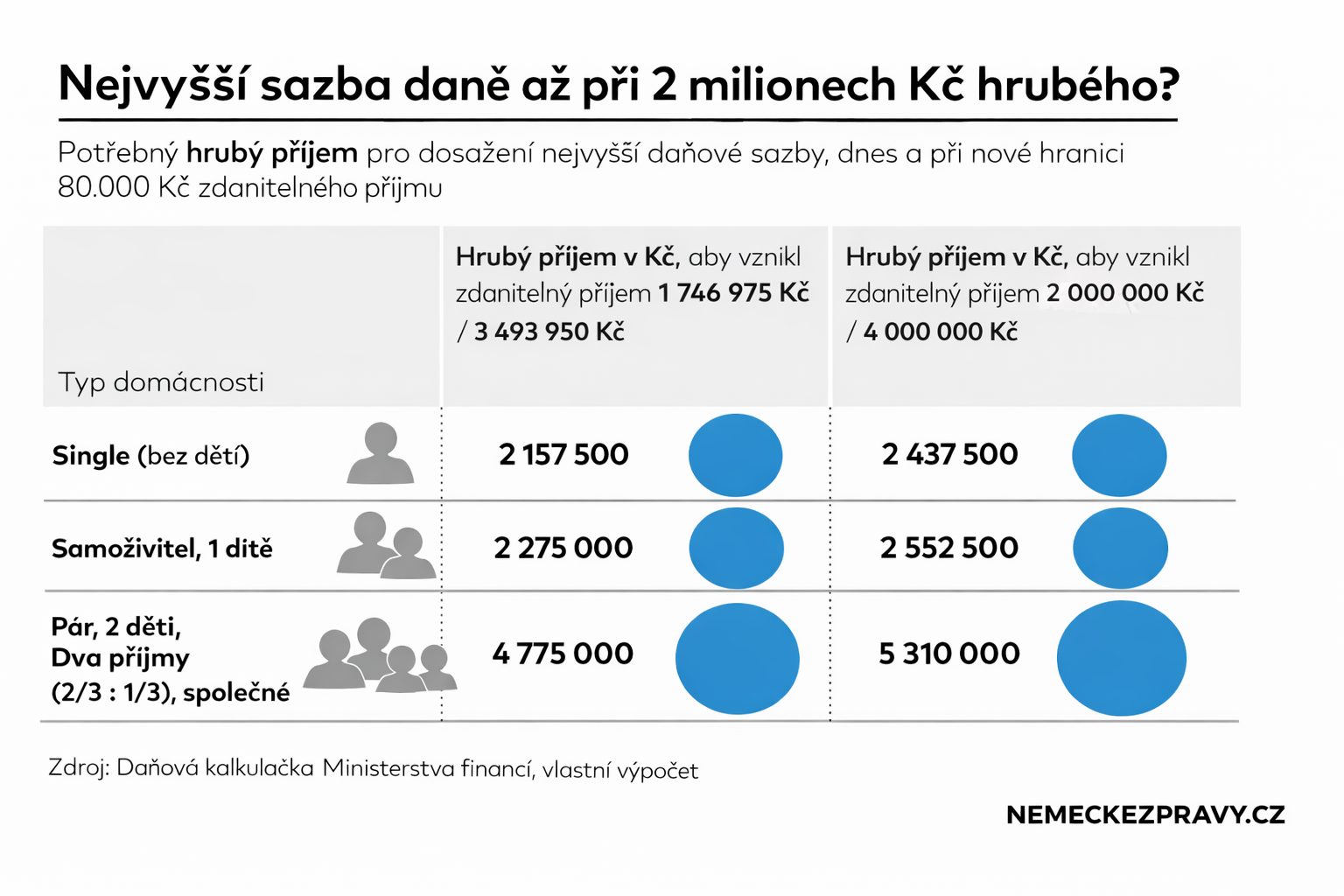

Hrubý příjem potřebný pro nejvyšší sazbu

| Typ domácnosti | Hrubý roční příjem |

| Single (bez dětí) | 86 300 € |

| Samoživitel s dítětem | 91 000 € |

| Manželé se dvěma dětmi | 191 000 € |

Rozdíly jsou způsobeny právě odpočty a také systémem společného zdanění manželů.

Progresivní zdanění v Německu

Německý systém je progresivní, což znamená, že různé části příjmu jsou zdaněny různými sazbami.

Základní struktura daně v roce 2026:

| Příjmové pásmo | Sazba |

| do 12 348 € | 0 % |

| přibližně 12 000 – 60 000 € | 14–42 % (postupný růst) |

| nad cca 70 000 € | 42 % |

Důležité je, že 42 % se neplatí z celého příjmu, ale pouze z části nad danou hranicí.

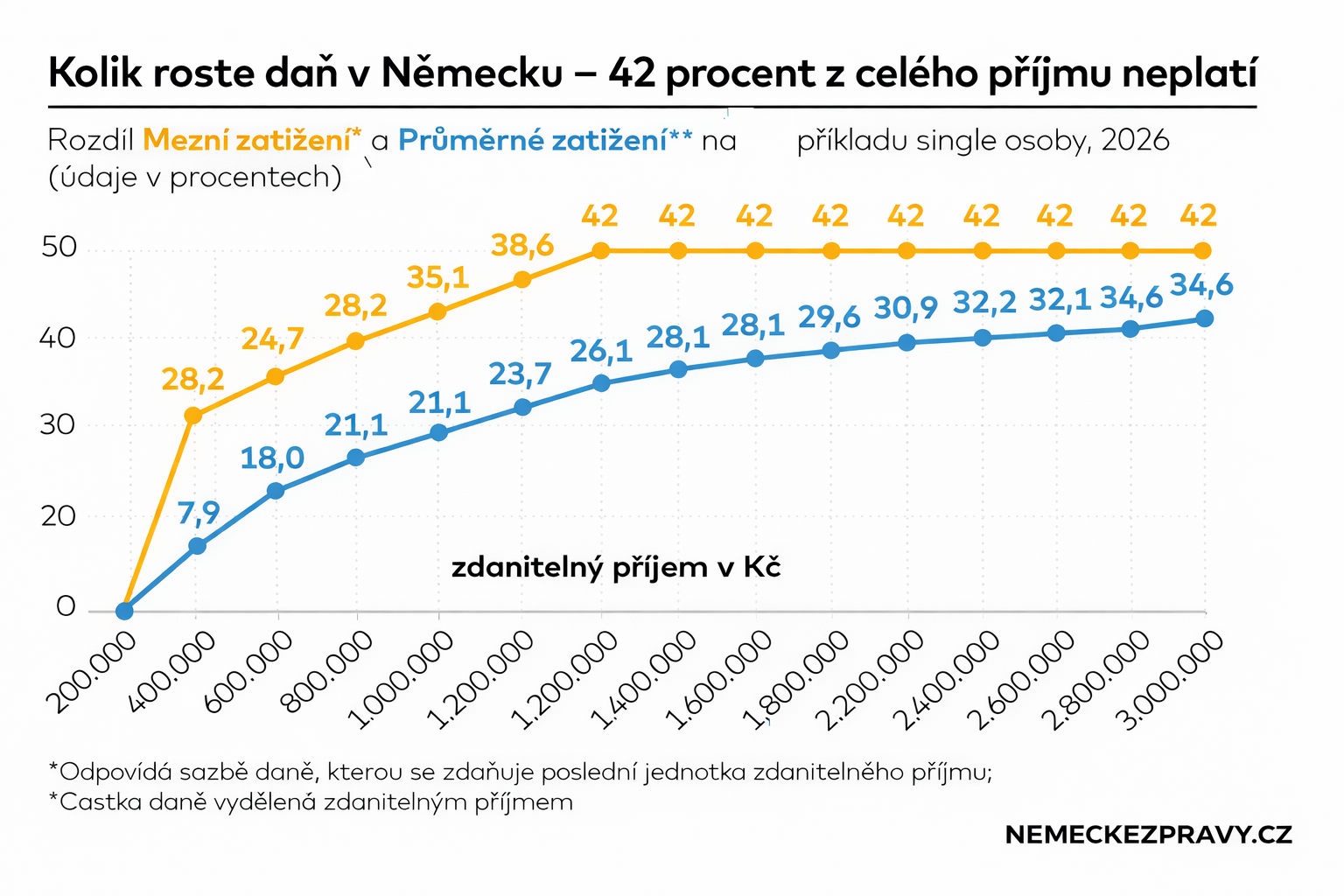

Mezní vs. průměrná daň

Další častý omyl souvisí s rozdílem mezi:

- mezní sazbou (Grenzsteuersatz)

- průměrnou sazbou (Durchschnittssteuersatz)

Například při zdanitelném příjmu 50 000 €:

| Typ sazby | Hodnota |

| Mezní sazba | 35,1 % |

| Průměrná sazba | 21,1 % |

To znamená, že skutečné daňové zatížení je výrazně nižší než mediálně uváděná sazba.

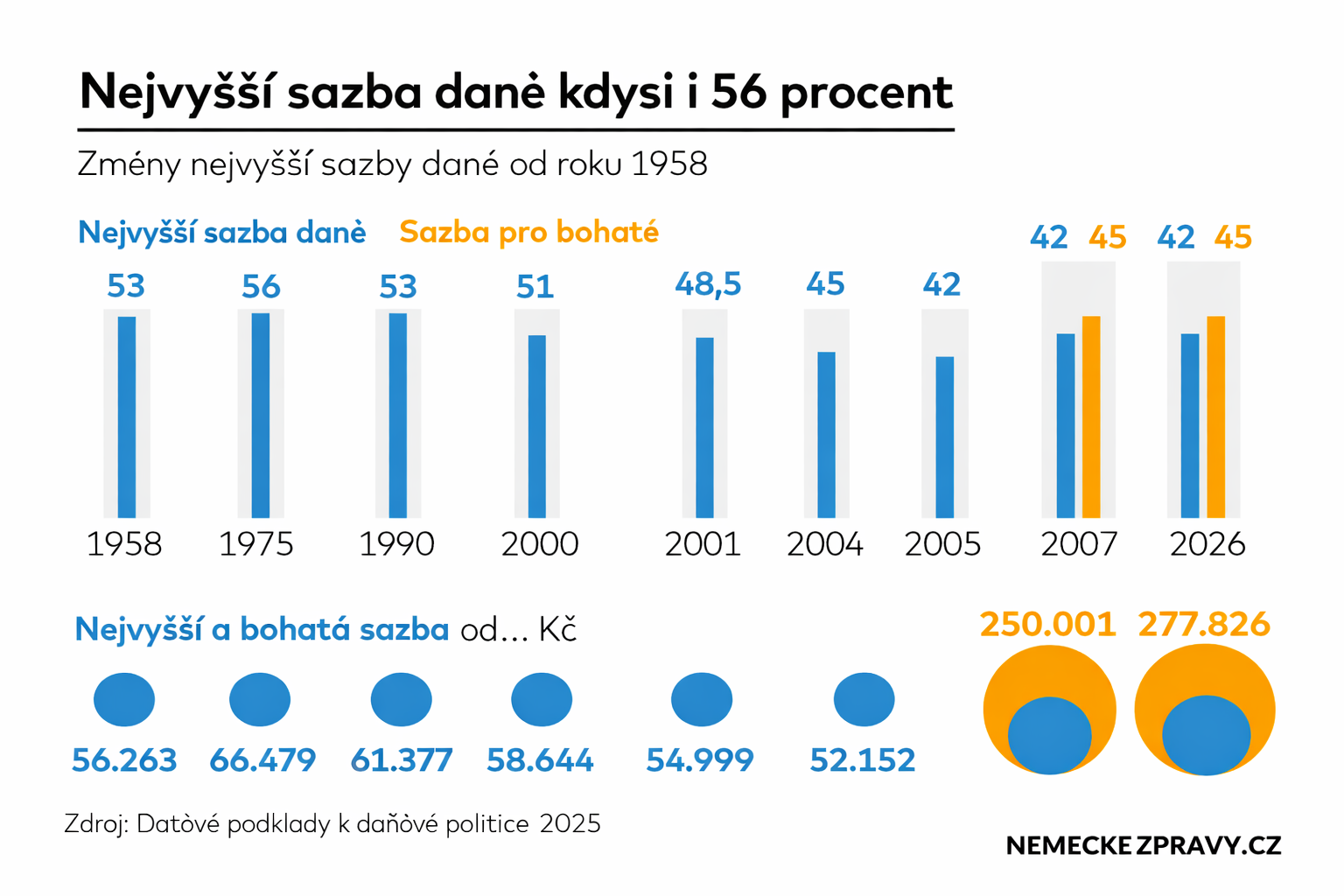

Historie: nejvyšší daň byla kdysi přes 50 %

Politici v Německu často argumentují tím, že nejvyšší sazba byla v minulosti ještě vyšší.

Například:

| Rok | Nejvyšší sazba |

| 1958 | 53 % |

| 1975 | 56 % |

| 2005 | 42 % |

| 2026 | 42 % |

Jenže samotná sazba neříká celý příběh. Klíčové je při jakém příjmu se sazba uplatňuje.

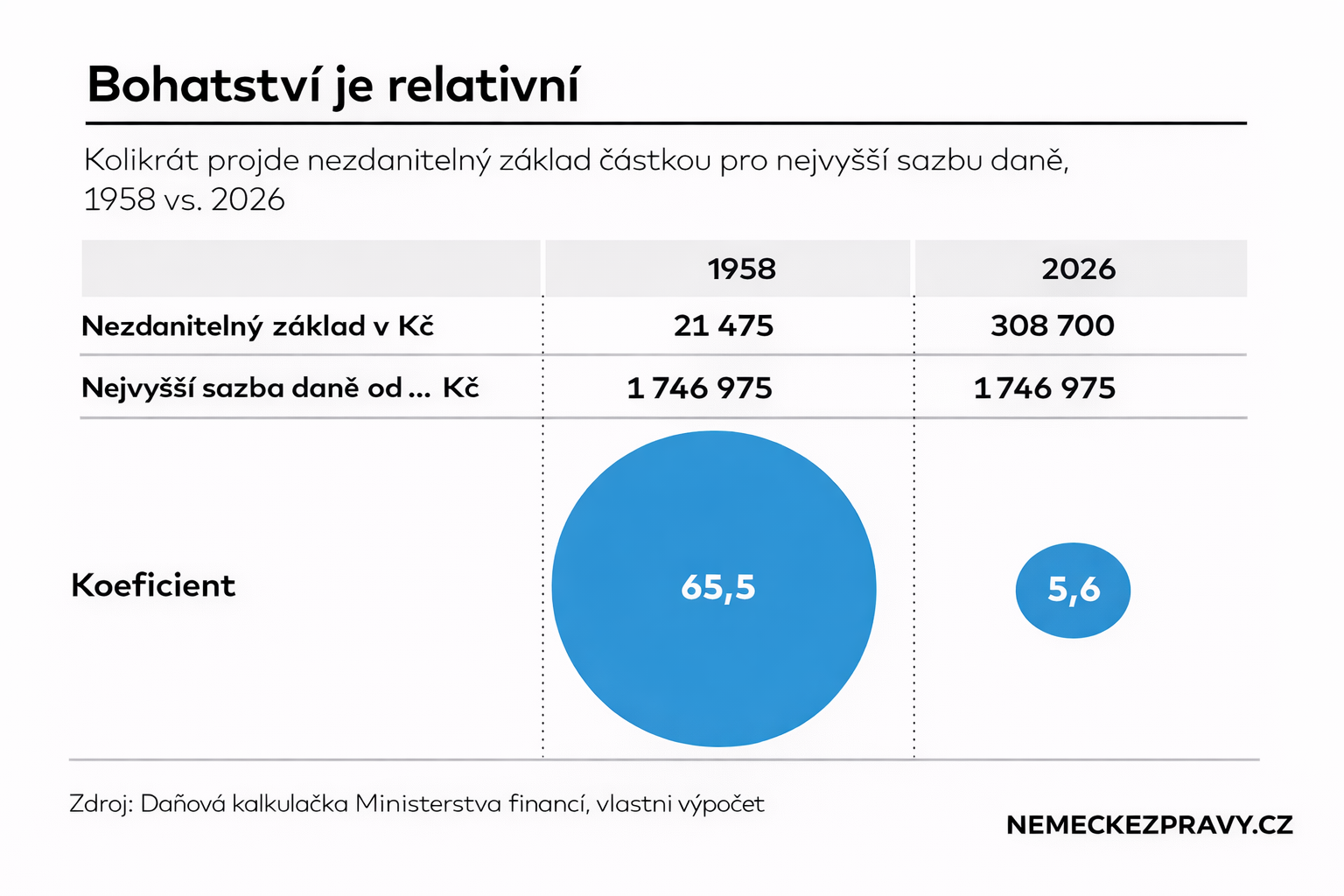

V roce 1958 začínala nejvyšší sazba až při příjmu odpovídajícím 65násobku základní nezdanitelné částky.

V roce 2026 je to méně než šestinásobek.

To znamená, že dnes dopadá nejvyšší sazba na mnohem širší skupinu lidí než v minulosti.

Srovnání: Německo vs. Česko

Český systém je oproti tomu výrazně jednodušší.

Český model

| Položka | Sazba |

| Daň z příjmu | 15 % |

| Daň z vysokých příjmů | 23 % |

| Sociální pojištění zaměstnance | 6,5 % |

| Zdravotní pojištění zaměstnance | 4,5 % |

Celkové odvody zaměstnance tedy činí 11 % z hrubé mzdy.

Modelový příklad: stejný hrubý plat

Představme si zaměstnance s hrubým příjmem:

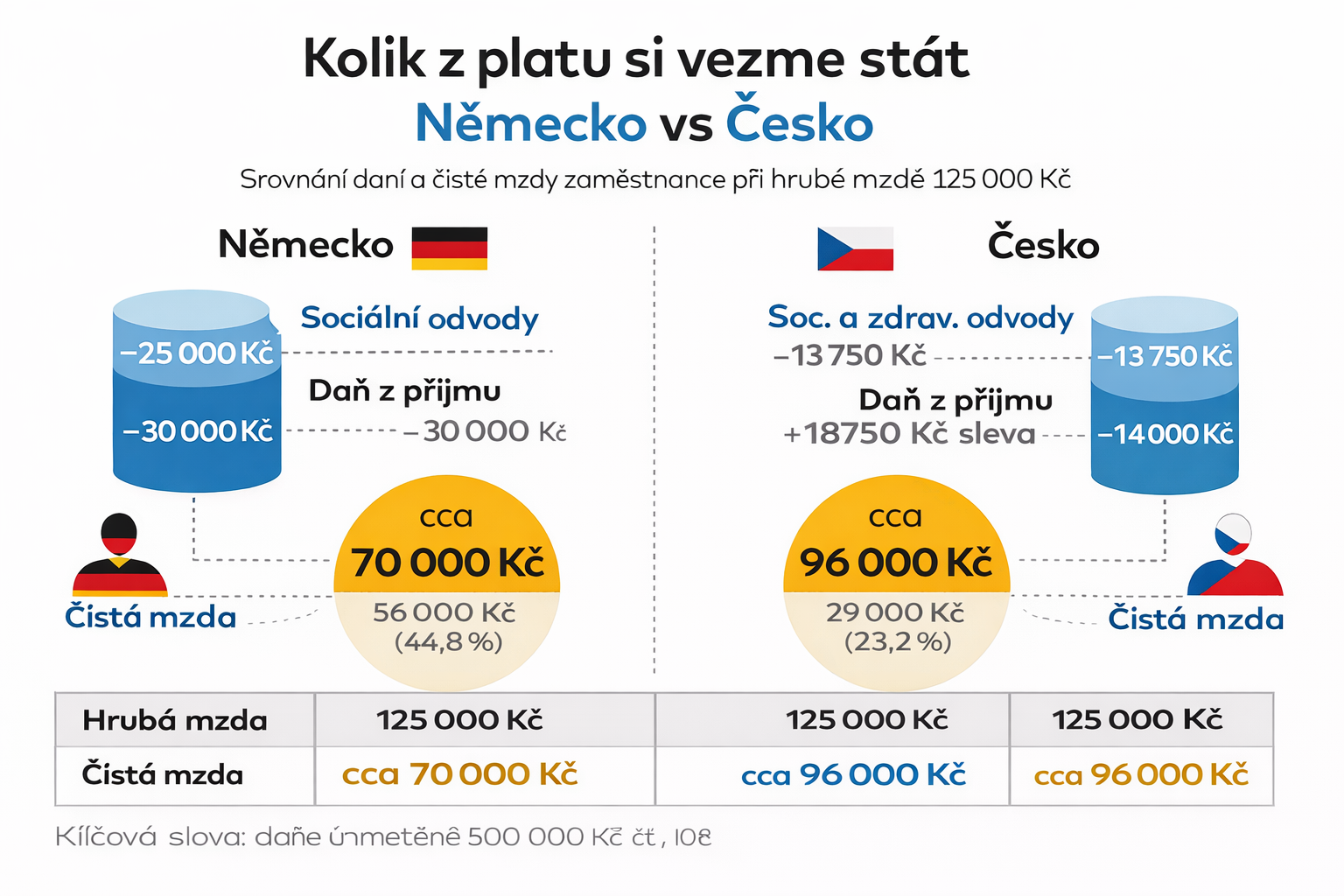

5 000 € měsíčně (125 000 Kč)

Německo

| Položka | Částka |

| Hrubá mzda | 125 000 Kč |

| Sociální odvody | −25 000 Kč |

| Daň z příjmu | −30 000 Kč |

| Čistá mzda | cca 70 000 Kč |

Česko

| Položka | Částka |

| Hrubá mzda | 125 000 Kč |

| Sociální + zdravotní odvody | −13 750 Kč |

| Daň z příjmu | −16 687 Kč |

| Sleva na poplatníka | +2 570 Kč |

| Čistá mzda | cca 96 000 Kč |

Výsledek srovnání

| Země | Čistý příjem |

| Německo | cca 70 000 Kč |

| Česko | cca 96 000 Kč |

Rozdíl může být více než 25 000 Kč měsíčně.

Hlavním důvodem jsou:

- vyšší sociální odvody

- progresivní daňový systém

- vyšší celkové zatížení práce

Co to znamená pro Evropu

Debata o daních v Německu ukazuje širší problém evropských ekonomik.

Na jedné straně stojí snaha o sociálně spravedlivé progresivní zdanění, které více zatěžuje vyšší příjmy.

Na druhé straně je tlak na konkurenceschopnost ekonomiky, protože příliš vysoké zdanění může odrazovat kvalifikované pracovníky i investice.

Německo přitom patří mezi země s nejvyšším daňovým zatížením práce v Evropě, zatímco Česko je v tomto ohledu relativně mírnější.

(jaké jsou platy v Německu? odpověď najdete v našich článcích ZDE)

Německý šéf průmyslu bije na poplach: „Kdo ráno vstává a tvrdě pracuje, není systémem zvýhodněn“

Německý šéf průmyslu bije na poplach: „Kdo ráno vstává a tvrdě pracuje, není systémem zvýhodněn“

Peter Adrian (DIHK) odmítá současný směr Berlína. Otevřeně kritizuje politiku vlády, varuje…

Kolikrát víc vydělá úředník EU než Čech? Bruselský sen za 153 tisíc hrubého - EU láká nové úředníky na plat, o kterém si většina Čechů může nechat zdát

Kolikrát víc vydělá úředník EU než Čech? Bruselský sen za 153 tisíc hrubého - EU láká nové úředníky na plat, o kterém si většina Čechů může nechat zdát

Propast mezi příjmy bruselského aparátu a realitou běžné středoevropské ekonomiky je značná.…

Němečtí státní úředníci dostanou až 13 000 eur doplatek. Jak jsou na tom platy státních zaměstnanců v Německu a v Česku?

Němečtí státní úředníci dostanou až 13 000 eur doplatek. Jak jsou na tom platy státních zaměstnanců v Německu a v Česku?

Český přesah: Rozhodnutí německého Ústavního soudu o doplacení platů státním zaměstnancům znovu…