Němci nechtějí bydlet převážně v nájmu, jak tvrdí někteří čeští ekonomové. Touží po vlastním bydlení, to je ale málo dostupné

Téměř nikde v Evropě není míra vlastnictví nemovitostí tak nízká jako v Německu. Německá vláda si podle redaktorů deníku DIE WELT, Fabriciuse a Höflinga, neuvědomuje vážné důsledky tohoto stavu, včetně souvislosti s nedostatečným zabezpečení mnoha občanů při přechodu do důchodu. V neposlední řadě riskuje další závažné problémy, v již tak napjatém trhu s bydlením.

Rok 2024 začal pro Německo nepříjemnou statistikou Evropské centrální banky (ECB). Čísla ukázala, že hodnota majetku německých domácností se pohybuje pouze v nižším středním pásmu EU. Každá z domácností vlastní přesně 106 000 eur (přibližně 2 700 000,- Kč) a to včetně nemovitostí. Tímto se Německo nachází pouze na 15. místě, jedno místo před Řeckem a zdá se, že to kontrastuje se statusem Německa jako největší evropské ekonomiky.

Čísla každopádně jasně uvádějí na pravou míru často používané tvrzení, že Německo je bohatá země. Vzhledem k implicitnímu zadlužení a nové strukturální slabosti ekonomiky je otázkou, zdali to neustále platí. Co je ale jasné, že toto tvrzení se rozhodně nevztahuje na samotné německé občany.

A to zejména proto, že se začíná ukazovat jeden aspekt, kterému v posledním desetiletí nebyla věnována jak politiky, tak i ekonomy taková pozornost. Německo je v evropském srovnání na chvostu zemí, pokud jde o vlastnictví nemovitostí, jejichž cenový nárůst je z velké části zodpovědný za nedávný celkový nárůst finančního aktiv některých osob. Zemi tedy chybí důležitý stabilizační pilíř v době, kdy je stále obtížnější řešit nyní již jasně předvídatelné slabiny zákonného důchodového zabezpečení.

Fatální je, že politici nedělají dost pro nápravu tohoto nedostatku.

Analýza ECB také jasně ukazuje, proč jsou na tom němečtí občané tak špatně, pokud jde o jejich relativní bohatství. Pro eurozónu z analýzy vyplývá, že celkový nárůst čistých aktiv soukromých domácností se zvýšil o 29 procent neboli o 13,7 bilionu eur během pěti let. Tento prudký nárůst se do značné míry shoduje s fází nízkých úrokových sazeb a rostoucími cenami nemovitostí. Ale každého, kdo nevlastní dům nebo byt, se tento nárůst nedotknul, stejně jako těch, kteří neprofitují na boomu akciového trhu, protože nemají žádné akcie.

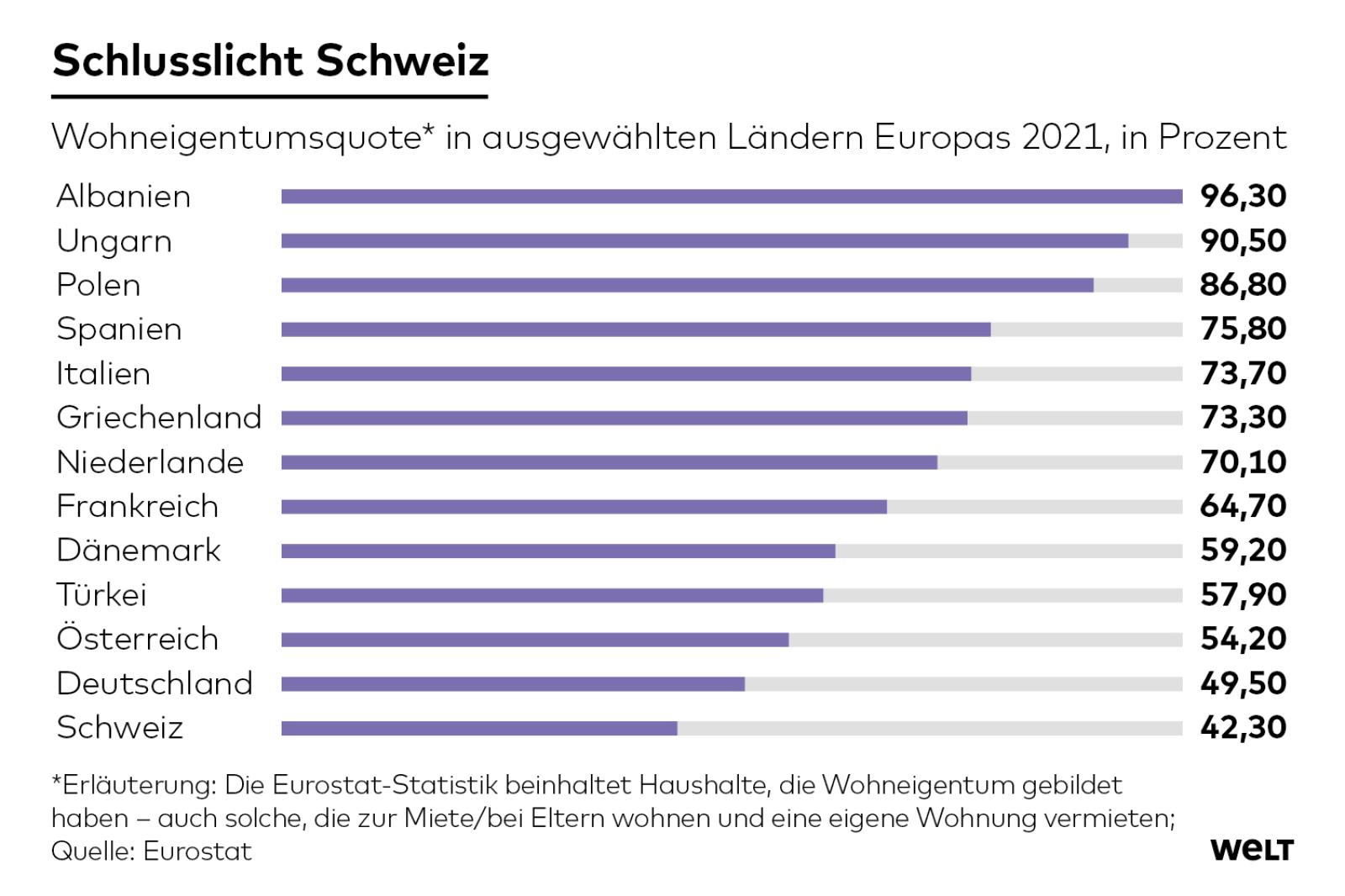

Michael Voigtländer, odborník na nemovitosti z Institutu německé ekonomiky (IW) z Kolína nad Rýnem, vidí důvody pro nízkou míru vlastnictví (47 procent) v Německu v historickém vývoji v oblasti na trhu s nemovitostmi. „v 60. letech a 70. létech minulého století se politika soustředila na výstavbu nájemních bytů, se zaměřením na sociální bydlení.“ V prvních dekádách poválečného období také chyběl kapitál na realizaci soukromě financované bytové výstavby ve velkém. Státní nebo neziskové subjekty se tak vlastně staly tahounem v sektoru zajištění dostupného bydlení.

Po celá desetiletí byl nákup nemovitostí pro široké vrstvy obyvatelstva neatraktivní

Po celá desetiletí navíc byly v Německu nájmy tak dostupné, a to i ve velkých městech, že kvůli nevýhodám, jako jsou dlouhé finanční závazky, nedostatek flexibility a vznik velkých klastrových rizik, se nákup nemovitostí zdál širokým vrstvám obyvatelstva neatraktivní. Stabilní spotřebitelské ceny také dlouhodobě zajišťovaly, že se neprojevila výhoda ztráty reálné hodnoty hypoték na nemovitosti vlivem inflace. Zvyšování nájmů, které je dáno i inflací, nyní ale tuto provázanost stále více stále zřetelněji ukazuje. Nerozhodnuté zájemce o koupi nemovitosti často odrazovaly i vysoké vedlejší pořizovací náklady, na které by obvykle museli s velkým úsilím naspořit, a které by ale okamžitě museli i vydat, zejména pro makléře, notáře, pro zápisy do katastru nemovitostí, a především daň z převodu nemovitosti, která nyní vzrostla ze dvou procent k 6,5 procentům během 20 let. Všechny tyto položky by daly dohromady přibližně ekvivalentní hodnotu vozu střední třídy v případě potencionálního pořízení rodinného domu v dobré lokalitě. Vzhledem ke zvýšeným cenám na trhu by se nyní často ale jednalo i hodnotu srovnatelnou s luxusním SUV.

Felix von Saucken, analytik poradenské firmy Colliers, nazývá dodatečné náklady příliš vysokou překážkou a vidí Polsko s podílem vlastnictví 87 procent jako vzor, pokud jde o plánování odchodu do důchodu s využitím výhod při vlastnictví nemovitosti. „Ve srovnání s Německem je patrné, že v Polsku jsou pořizovací náklady výrazně nižší,“ říká.

Ekonom Voigtländer upozorňuje na další důležitý bod: „Daňový systém zvýhodňuje nájemní byty, například i kvůli dobrým možnostem odpisování při transakcích, ale také z hlediska nákladů na správu obývané nemovitosti. Vaše vlastní nemovitost z hlediska daňové zátěže méně výhodnější, než když si nemovitost pouze pronajímáte.“

Nicméně velcí investoři ve skutečnosti profitují z velkorysých Sharedeal pravidel, které jim umožňují vyhnout se dani z převodu majetku nákupem podílů. Soukromí kupující naopak platí v té dané spolkové zemi až 6,5procentní daň z nákupu nemovitosti. „Daň z převodu nemovitostí proto vnímám především jako jednu z důležitých pák ke snížení vstupní ceny pro vlastníky nemovitostí, ať už pro jednotlivce nebo rodiny,“ říká ekonom IW.

To však nejsou jediné faktory, které znemožňují dostupné bydlení širokým vrstvám obyvatelstva. Velký podíl na tom má i zelená transformace se svými předpisy o výměně zdroje vytápění a energeticky úsporné renovaci, kterou spolková vláda silně ovlivňuje tržní prostředí.

„Extrémní ceny nových budov a stále vysoké stávající ceny, k nimž se dříve či později přidají také náklady na renovaci, pravděpodobně povedou k poklesu míry vlastnictví bytů při konstantních úrokových sazbách a téměř žádném zvýšení reálných mezd, “ věří Christof Schürmann, seniorní výzkumný analytik ve Flossbachu z výzkumného institutu Storch.

Příliš málo nové výstavby v oblíbených metropolitních oblastech

To bude mít dopad i na nájemní trh. Nemovitosti pravděpodobně skončí v rukou investorů, což bude zesilovat tlak na zvyšování nájmů až na hranici možností. Nehledě na to, že v oblíbených metropolích se staví příliš málo nové výstavby, a to jak pro nájemce, tak pro kupující.

Tlak na politiky, aby tomuto předvídatelnému vývoji čelili, bude sílit – zejména s ohledem na vysokou míru imigrace, kterou politici zřejmě ani nejsou ochotni efektivně kontrolovat. Místo toho musí stát rok od roku zvyšovat výdaje na dávky na bydlení, aby udržely domácnosti potřebných nájemníků nad vodou. Pokud by domácnosti potencionálně schopné vlastnit vlastní nemovitost uvolnily místo pro tyto nájemníky a nastěhovaly se do vlastních pořízených nemovitostí, tlak na trhu s nájemními byty by mohl být méně intenzivní.

Vlastnictví nemovitosti také přináší úlevu pro každého, pokud jde o plánování odchodu do důchodu. Kdo disciplinovaně splácí úvěr na nemovitost a v důchodu je bez dluhů, má výrazně nižší riziko, že ve stáří spadne do chudoby a stát tak ponese další náklady.

O to důležitější by bylo, aby spolková vláda neztěžovala život potenciálním majitelům nemovitostí ještě více opatřeními energetické politiky, která, jako je novela zákona o vytápění, vytvářejí groteskní nepoměr mezi ekonomickými výdaji a přínosy pro globální klima. Štědrá dotace až 55 procent na tepelná čerpadla ukazuje, že sám stát se zřejmě obává finančního přetížení řady vlastníků.

Pokud se jedná o názor samotných Němců, tak jejich sen o bydlení ve vlastních čtyřech stěnách je neustále rozšířený. Podle průzkumu Civey by 32 procent z nich chtělo koupit dům a 23 procent by chtělo bydlet v domě, který si sami postavili. Dalších 14 procent sní o vlastnictví bytu a více než polovina by si v příštích deseti letech chtěla nemovitost koupit. V tuto chvíli je to možné jen pro omezenou skupinu z nich. Je na politicích, aby k tomu vytvořili rámcové podmínky.

Německo hledá řešení pro „temné bezvětří“. Nové železo-vzduchové baterie mají uchovávat elektřinu až čtyři dny

Německo hledá řešení pro „temné bezvětří“. Nové železo-vzduchové baterie mají uchovávat elektřinu až čtyři dny

Debata o ukládání elektřiny se netýká pouze Německa. Také Česká republika bude…

Vedro odhalilo slabiny německé energetické transformace. Ceny elektřiny vystřelily na rekordní úroveň

Vedro odhalilo slabiny německé energetické transformace. Ceny elektřiny vystřelily na rekordní úroveň

Události posledních dnů ukazují problém, který se netýká pouze Německa, ale celé…

Německo se pře o migraci: Jsou soudy poslední pojistkou právního státu, nebo brání státu chránit vlastní hranice?

Německo se pře o migraci: Jsou soudy poslední pojistkou právního státu, nebo brání státu chránit vlastní hranice?

Německo vede stále ostřejší spor o migraci, pravomoci soudů a schopnost státu…