Proč se německý sen o vlastním bydlení definitivně rozpadá

A proč Česko míří stejným směrem – možná ještě rychleji

Touha po vlastním bydlení patří v Německu i v Česku k nejsilnějším životním ambicím. Realita se však oběma zemím stále více vzdaluje. Zatímco ještě před deseti lety se zdálo, že kombinace stabilních příjmů a dostupných hypoték umožní většině střední třídy pořízení vlastního bytu nebo domu, rok 2026 ukazuje jiný obraz. Podle německých ekonomických institutů se sen o vlastním bydlení v Německu systematicky rozpadá – a signály naznačují, že Česká republika jde velmi podobnou cestou.

Podle studie Institutu německého hospodářství (IW Köln) by přibližně tři čtvrtiny Němců chtěly bydlet ve vlastním. Realita však tento sen postupně bere především mladším generacím. Zatímco ještě v roce 2024 považovala nemovitost za hlavní spořicí cíl třetina domácností, v roce 2025 tento podíl prudce klesl. Zvláště mladé rodiny a lidé bez výrazné finanční podpory z rodiny svůj sen o vlastním bydlení vzdávají.

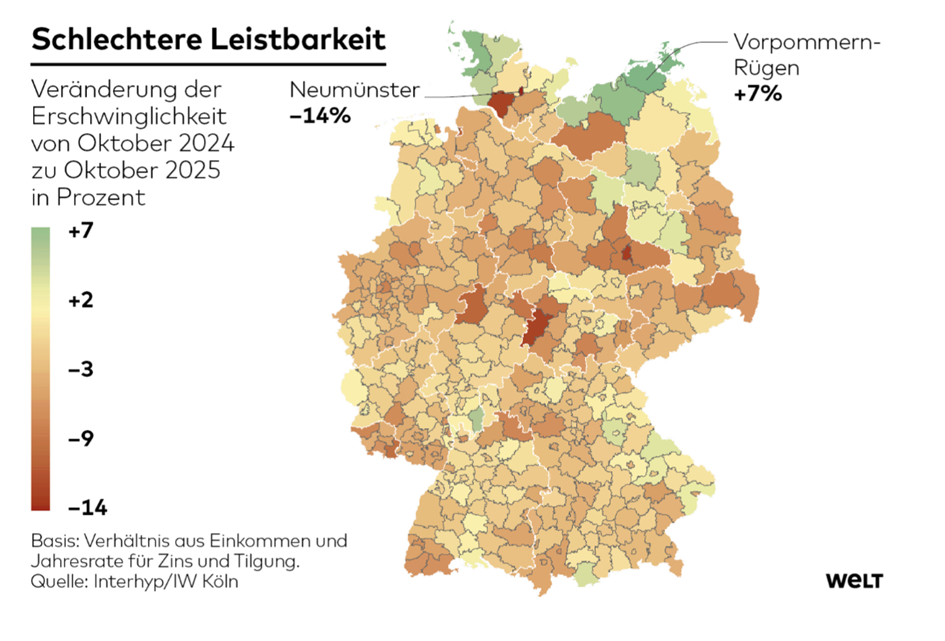

Horší dostupnost bydlení

Popis ke grafu: Horší dostupnost bydlení Změna dostupnosti vlastnického bydlení od října 2024 do října 2025 (v %)

Legenda (změna dostupnosti):

+7 % → zlepšení

+2 % → mírné zlepšení

–3 % → mírné zhoršení

–9 % → výrazné zhoršení

–14 % → velmi výrazné zhoršení

Příklady regionů:

- Neumünster –14 %

- Vorpommern–Rügen +7 %

Metodika:

Poměr mezi příjmem domácnosti a roční splátkou hypotéky

(úrok + splátka jistiny)

Zdroj: Interhyp / Institut der deutschen Wirtschaft (IW Köln)

Krátký komentář k grafu:

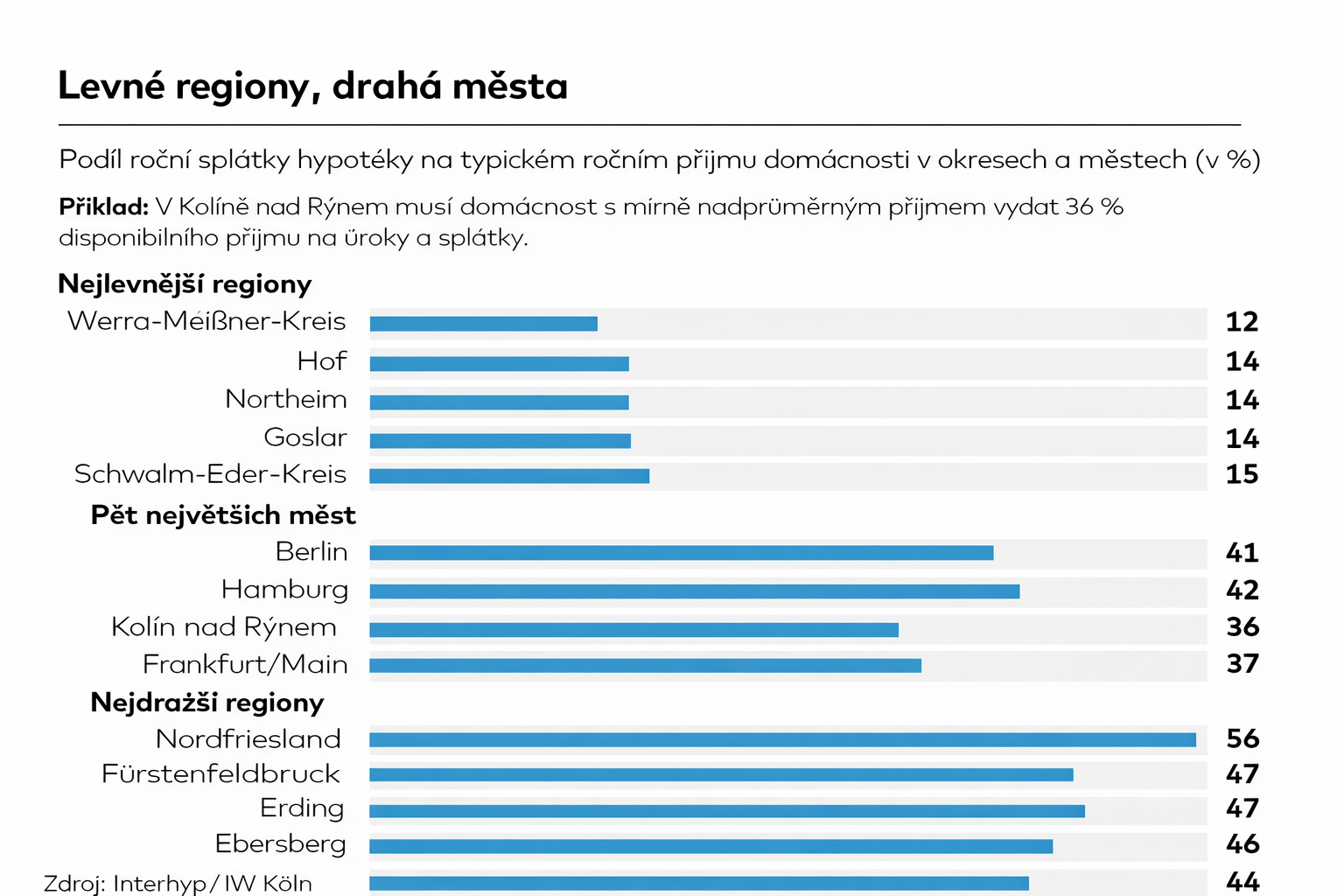

Německý trh s bydlením je extrémně regionálně rozdílný. Zatímco v některých venkovských okresech domácnosti vydávají na splátky hypotéky jen kolem 12–15 % příjmů, ve velkých městech a jejich okolí se podíl blíží nebo přesahuje hranici 40 %, která je dlouhodobě považována za rizikovou.

Tři bariéry, které brání cestě k vlastnímu bydlení

Němečtí odborníci identifikují podle DIE WELT tři klíčové faktory, které dostupnost bydlení dál zhoršují. Tyto faktory jsou přitom až znepokojivě podobné situaci v Česku.

- Klesající dostupnost vůči příjmům

Ceny nemovitostí v německých městech zůstávají vysoké, zatímco růst mezd je nedokáže dostatečně dohánět. V metropolích, jako je Berlín, Mnichov či Hamburk, musí domácnosti vydávat stále větší podíl příjmů na splátky hypoték. Typická rodina se solidním příjmem dnes v některých městech vydává na hranici finanční únosnosti.

Podobný vývoj sledujeme v Praze, Brně či Plzni, kde se ceny bytů rovněž odtrhly od reálných příjmů většiny domácností.

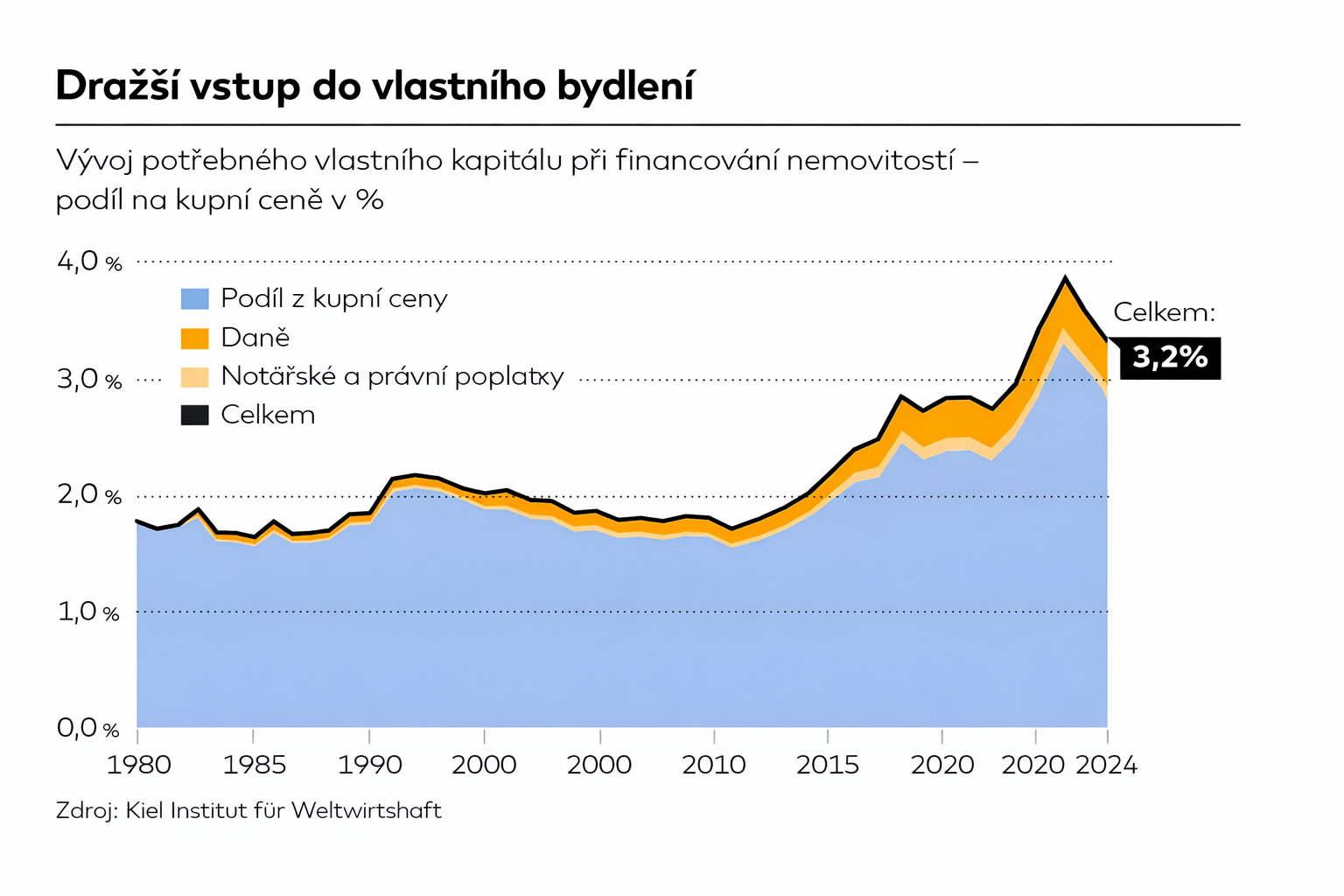

- Vysoká vstupní kapitálová bariéra

Zásadní problém nepředstavuje pouze měsíční splátka, ale především nutnost vysokého vlastního kapitálu. V Německu dnes kupující běžně potřebují k dispozici více než 100 000 eur jen na vstupní náklady a vlastní zdroje.

Ekonomové upozorňují, že zatímco generace dnešních důchodců potřebovala na pořízení bydlení přibližně dvě až tři roční mzdy, dnešní mladí musí naspořit pět i více ročních příjmů. Bez rodinné finanční pomoci se vlastní bydlení stává téměř nedosažitelným.

Tento trend je v Česku ještě výraznější. Vysoké ceny bytů v kombinaci s povinným vlastním kapitálem a vysokými transakčními náklady vytlačují mladé domácnosti z trhu.

- Rostoucí úrokové sazby

Po období levných peněz se hypoteční trh posouvá do nové reality. Němečtí finanční experti očekávají, že úrokové sazby zůstanou v roce 2026 zvýšené, případně dále porostou. Důvodem jsou rostoucí státní deficity a vyšší potřeba financování veřejných rozpočtů.

Hypotéky, které se ještě nedávno nabízely s úrokem kolem tří procent, dnes míří ke čtyřem procentům – a výhled na pokles zatím neexistuje.

Dražší vstup do vlastního bydlení

Vývoj potřebného vlastního kapitálu při financování bydlení

(podíl na kupní ceně bytu / domu, v %)

Co z toho plyne pro Česko

Německo je pro Českou republiku důležitým varovným signálem. Pokud ani ekonomicky silnější země nedokáže zajistit dostupné bydlení pro střední třídu, znamená to, že Česko čelí ještě většímu riziku.

Bez zásadních změn ve stavebním právu, urychlení výstavby a stabilní bytové politiky se může vlastní bydlení stát výsadou úzké skupiny lidí s kapitálovým zázemím.

Z dlouhodobého hlediska to přináší nejen sociální napětí, ale i zpomalení ekonomiky, nižší porodnost a oslabení důvěry mladých generací ve stát.

Další pronájem již pronajatého bytu třetím osobám je čím dál výnosnější byznys. Jeden rozsudek to může navždy změnit

Další pronájem již pronajatého bytu třetím osobám je čím dál výnosnější byznys. Jeden rozsudek to může navždy změnit

Český přesah: Téma podnájmů se netýká jen Německa. V Česku se v…

Klimatické a další byrokratické nároky na výstavbu nových bytů způsobují razantní nárůst nájmů v Německu. Části Němců dokonce hrozí, že nebudou mít kde bydlet

Klimatické a další byrokratické nároky na výstavbu nových bytů způsobují razantní nárůst nájmů v Německu. Části Němců dokonce hrozí, že nebudou mít kde bydlet

Protože nová bytová výstavba v Německu prakticky ustrnula, vše na trhu s bydlením…

Velikonoční ceny benzínu: Německo na maximech, Česko reguluje a Rakousko brzdí. Kde tankovat a co to znamená pro Čechy?

Velikonoční ceny benzínu: Německo na maximech, Česko reguluje a Rakousko brzdí. Kde tankovat a co to znamená pro Čechy?

Český přesah: Velikonoce tradičně znamenají silný pohyb Čechů do Německa – za…